Gaasibörside spot-turg

2008. aasta ülemaailmse majanduskriisiga kaasnenud gaasi tarbimise langus ning LNG terminalide ja USA kildagaasi tehnoloogia areng viis Euroopas gaasi ülepakkumiseni, samas kui naftahinnad (ja sellega koos ka kütteõlihinnad) tõusid. Seega oli vastuolu õlihinnaga seotud gaasilepingute ja tegeliku turul toimuva ülepakkumise vahel. Turule tekkis nõudlus lepingute järele, kus gaasi hind ei oleks seotud õlihinnaga. 2013. aastaks oli juba üle 50% Kesk- Euroopa gaasi lepingutest sõlmitud börsidel ning õlihindadega seotud lepingute osakaal jätkab vähenemist.

Eelnimetatut toetas ka seadusandluse areng. Euroopa ühise turumudeli (GTM) kohaselt on varustuskindluse tagamise eelduseks hästi toimiv, konkurentsivõimeline, likviidne ja läbipaistev gaasiturg. Kui ajalooliselt on gaasi ostetud pikaajaliste kahepoolsete tarnelepingute alusel, näeb GTM ette, et igas bilansipiirkonnas peab olema turuosalistel võimalik kaubelda likviidsel gaasibörsil ning seejuures on kõrvaldatud piirangud kauplemiskeskuste ühendamiseks (hub-to-hub model).

Seega asenduvad kahepoolsed lepingud kauplemisega gaasibörsidel, mis lisab turule paindlikkust, läbipaistvust ning lihtsustab uutel kauplejatel turule sisenemist, kuna alati on olemas usaldusväärne vastaspool. Samas toimub gaasi üleminek ostjale alati kauplemispunktis (hub-is) ning lisaks tuleb korraldada gaasi transport vastavalt riiklikule gaasisüsteemile (vajadusel ka eksport/import teise riiki või bilansialasse). Nagu eelpool mainitud, siis GTM-i kohaselt on eesmärk kauplemispunktid omavahel ühendada, et transport oleks turuosalistele võimalikult lihtne.

Gaasibörsil kehtivad kauplejatele standardsed kauplemistingimused (sh toote tarne aeg). Lisaks ei tea lepingupooled kunagi, kes oli tegelik müüja/ostja, sest tehingu vastaspooleks on alati börs. Kuna ka arveldamine toimub börsiga, puudub sellisel kauplemisel vastaspoole risk. Samas kaasnevad börsil kauplemisega kulud vastavalt iga börsi hinnakirjale. Paljud börsid pakuvad ka lisateenuseid (REMIT määruse kohast ostu/müügitehingute raporteerimist, bilansihaldus jms).

Kauplemine ja hinna kujunemine erinevatel börsidel võib toimuda erinevate matemaatiliste algoritmide alusel. Kui elektribörsidel kujuneb järgmise päeva toodete hind oksjonil marginaalhinna (marginal pricing) alusel, siis gaasibörsidel kasutatakse pidevkauplemise (continuous trading) põhimõtet. Elektrisüsteem peab olema igal ajahetkel täpselt tasakaalus. Marginaalhinnaga enampakkumise korral esitavad kõik huvitatud osapooled kindla ajavahemiku jooksul (tavaliselt eelmisel päeval) oma ostu- ja müügipakkumused ning algoritm reastab need hinna alusel. Kõigi tehingute hinnaks kujuneb viimase edukaks osutunud tehinguhind. Sellisel viisil lepitakse juba eelmisel päeval järgmise päeva igaks tunniks kokku kõigi turuosaliste tootmine ja tarbimine, mille alusel turuosalised esitavad nominatsioonid, mis on süsteemihalduril süsteemi planeerimise ja juhtimise aluseks. Erinevalt elektrisüsteemist on gaasisüsteemis mahuvaru, mis annab süsteemile paindlikkuse ja ei ole nii oluline, et igal ajahetkel oleks tootmine ja tarbimine tasakaalus. Pidevkauplemise korral (analoogselt aktsiabörsiga) sõlmitakse tehing pärast igat sobiva vastaspoole pakkumise tekkimist (matching) ehk igal tehingul on „oma“ hind.

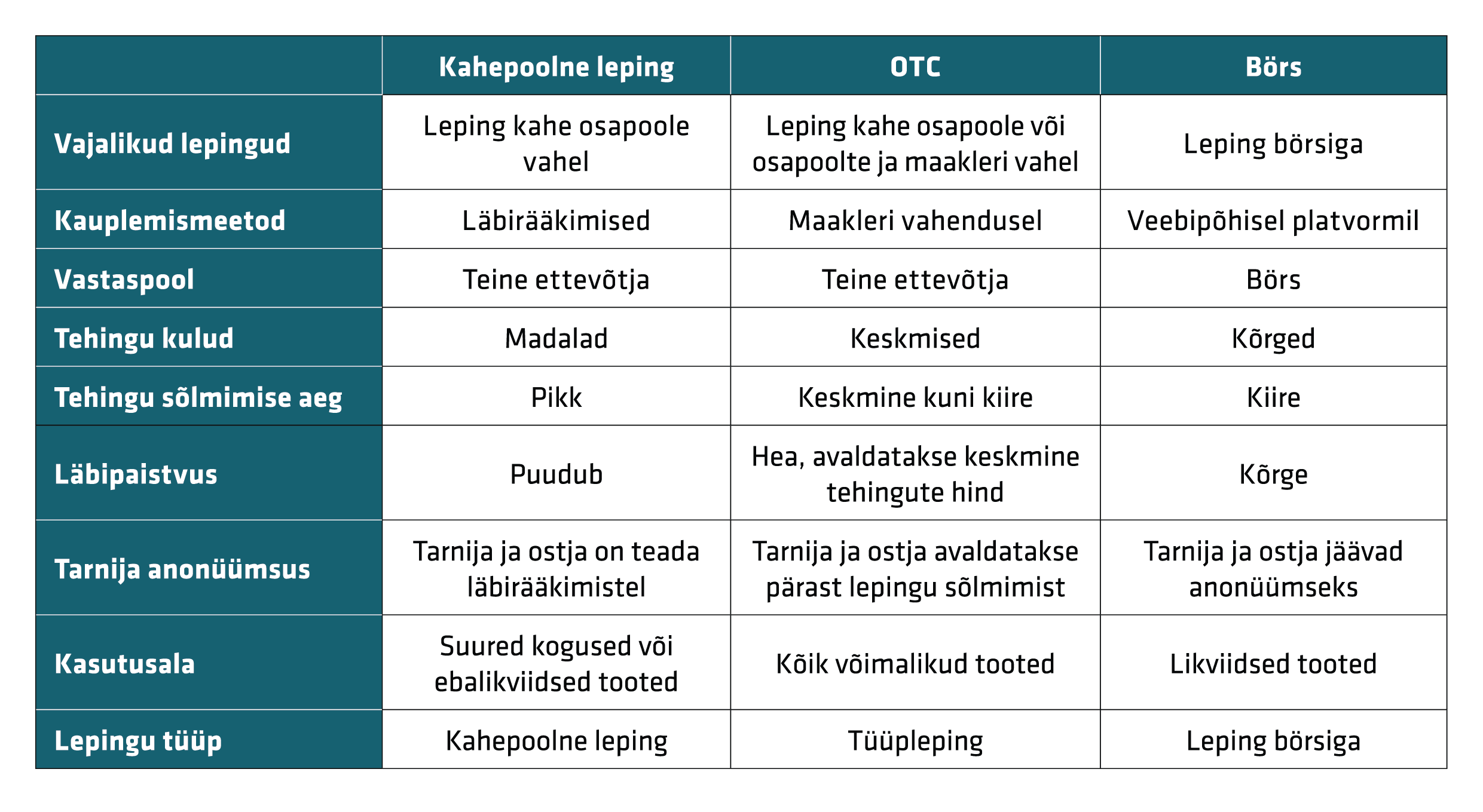

Tabel 4 Gaasiga kauplemise viisid